信託財産という言葉を耳にしたことがありますか?この概念は、特にアメリカにおいて、財産管理や相続における重要な手段となっています。この記事では、信託財産がどのように機能するのか、その特徴や利点、そしてアメリカでの具体的な活用法について詳しく解説します。信託財産について知っておくべきことを、分かりやすくかつ興味深くご紹介しますので、どうぞお楽しみに!

信託財産の基本とは?

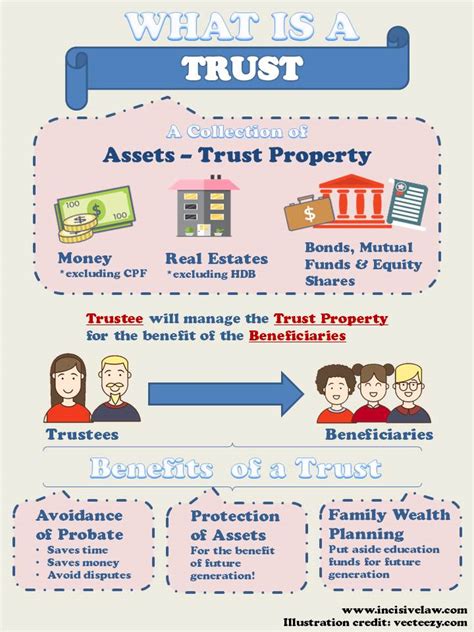

信託財産とは、特定の目的のために信託される財産を指します。これは、財産の所有者(委託者)が、財産を管理するために受託者に信託することで形成されます。信託財産の最大の特徴は、その財産の管理が長期間にわたって行われることができる点です。これは、遺言が相続時点の財産のみを扱うのに対し、生前から死後に至るまで財産を管理できるという点で大きく異なります。

信託の利点と税金について

信託財産の管理には、多くの利点がありますが、特に税金面でのメリットが注目されています。信託財産は受託者に登記されるものの、実質的な利益権は移行しないため、贈与税や不動産取得税が発生しません。ただし、唯一発生する登録免許税は比較的安価で、負担にはなりません。

信託期間中に信託財産から生じる利益には、原則として連邦所得税が課せられます。もっとも、信託の利益が受益権者に分配される場合、課税の取り扱いが異なる場合があります。これにより、信託を活用することで、税金の最適化が可能となります。

アメリカでの信託財産の活用事例

アメリカでは、信託財産が非常に広く活用されています。例えば、多くの人々が遺産を信託財産として管理し、次世代へのスムーズな相続を実現しています。また、生前贈与においても信託は圧倒的に利用されています。これにより、財産の管理が非常に効率的に行われ、家族間の争いを未然に防ぐことができます。

信託と遺言の違いって?

信託と遺言の最大の違いは、その管理の期間と方法にあります。遺言は相続時点での財産の分配を指定するだけですが、信託は生前から死後にかけて財産を管理できます。これは、信託が長期間にわたる財産管理を可能にするため、多様なニーズに応じた柔軟な運用が可能です。

信託財産の税務処理に関する表

| 項目 | 信託財産 | 遺言財産 |

|---|---|---|

| 登録免許税 | 発生(安価) | 発生しない |

| 贈与税・不動産取得税 | 発生しない | 発生する可能性 |

| 連邦所得税 | 課税される可能性 | 課税される |

よくある質問

信託財産を設立するには何が必要ですか?

信託財産を設立するには、委託者、受託者、そして受益者を定める必要があります。信託契約書を作成し、適切な登録手続きを行うことで正式に設立されます。

信託財産の受託者は誰でもなれますか?

基本的には誰でも受託者になれますが、信頼できる人物や専門的な知識を持つ機関を選ぶことが一般的です。

信託財産の管理にはどのくらいの費用がかかりますか?

信託の設立や管理には、初期費用や管理手数料がかかりますが、具体的な費用は信託の種類や規模によって異なります。

信託財産の利益はどのように分配されますか?

信託契約に基づき、受益者に定期的に分配されます。分配の方法や時期は、契約内容に従って柔軟に設定できます。

信託契約を変更することはできますか?

はい、信託契約は条件に応じて変更することが可能です。変更には、委託者と受託者の合意が必要です。

信託財産は相続財産とどう違いますか?

信託財産は生前から死後にかけて財産を管理し続けるものであり、相続財産は死後にのみ処理される財産を指します。信託はより長期的な管理が可能です。

信託財産は、アメリカにおいて多くの人々にとって重要な財産管理の手段となっています。税金の最適化や柔軟な財産管理を可能にする信託は、多くのメリットを提供します。信託財産を活用することで、財産の効果的な管理と円滑な相続が実現できるのです。